Đa số các bạn kế toán mới sẽ bị "CHOÁNG" khi làm việc tại DN Xuất nhập khẩu hoặc DN có vốn nước ngoài. Bởi vì 2 chữ TỶ GIÁ và kèm theo câu hỏi như:

- Vấn đề 01: Tỷ giá nào để xác định doanh thu và chi phí bằng ngoại tệ?

- Vấn đề 02: Đánh giá chênh lệch tỉ giá ntn và có được tính vào chi phí hợp lý hợp lệ hay không? kê khai như thế nào?

- Ví dụ cụ thể khi ghi nhận sai tỷ giá doanh thu và hậu quả

Sau đây Kế toán xuất nhập khẩu sẽ liệt kê theo kinh nghiệm của bản thân tôi. Nếu nó hay và hữu ích thì bạn hãy biến nó thành kinh nghiệm, kiến thức của mình và áp dụng vào công việc, còn nếu nó thiết sót bạn hãy chia sẻ với tôi nhé!

- Vấn đề 01:

Tỷ giá nào để xác định doanh thu và chi phí bằng ngoại tệ?

- Bạn nhớ là tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.

- Còn đối với tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ.”

- Kết luận này Tôi căn cứ theo Điều 69 Thông tư 200/2014/TT-BTC & Điều 2 Thông tư 26/2015/TT-BTC

- Vấn đề 02: Đánh giá chênh lệch tỉ giá ntn và có được tính vào chi phí hợp lý hợp lệ hay không? kê khai như thế nào?

- Khoản lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

- Khoản lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

- Và bạn nhớ kỹ chỉ có chênh lệch tỷ giá lãi hay lỗ đánh giá lại cuối năm của khoản mục nợ phải trả mới được tính vào chi phí hoặc thu nhập khi quyết toán thuế TNDN,

- Còn lãi hay lỗ của chênh lệch tỷ giá đánh giá lại cuối năm của các tài khoản còn lại không phải nợ phải trả (ví dụ: Tiền mặt, tiền gửi ngân hàng, khoản phải thu…) sẽ không được chấp nhận. Vậy chúng ta sẽ kê khai như thế nào?

- Khi đó bạn sẽ điền lên tờ khai quyết toán thuế TNDN với khoản chi phí khi đánh giá qua 413 lỗ vào tài khoản 635 không được tính là chi phí hơp lý khi quyết toán TNDN năm sẽ nhập vào chỉ tiêu B4 của tờ khai quyết toán thuế TNDN năm

- Với khoản lãi khi đánh giá qua 413 vào tài khoản 515 các khoản lãi không tính vào thu nhập chịu thuế sẽ nhập vào chỉ tiêu B12 của tờ khai quyết toán thuế TNDN năm.

- Trong thực tế, rất nhiều kế toán bị lúng túng khi xử lý tỷ giá giao dịch. Một sai sót nhỏ có thể kéo theo sai số liệu doanh thu, sai chênh lệch tỷ giá và cuối cùng là tính sai thuế TNDN. Cho nên tôi sẽ đưa ra 1 ví dụ để chúng ta cùng nhìn nhận nhé:

- Bán hàng: 10.000 USD.

- Tỷ giá đúng tại ngày xuất hóa đơn (TGM): 24.500 VND/USD.

- Kế toán ghi sai theo 23.000 VND/USD.

- Thiếu doanh thu: (24.500 – 23.000) × 10.000 = 15.000.000 VND.

- Đáng ra (đúng):

- Nợ 131: 245.000.000

- Có 511: 245.000.000

- Nhưng đã ghi (sai):

- Nợ 131: 230.000.000

- Có 511: 230.000.000

- Phân tích theo từng tình huống thực tế

- TH1 – Thu tiền ngay, ngân hàng thu đúng tỷ giá ngày thu (24.500)

- DN thực thu: 10.000 × 24.500 = 245.000.000 (đúng).

- Doanh thu lại ghi sai 230.000.000.

- Bút toán thực tế đã làm (khi thu tiền):

- Nợ 1122: 245.000.000

- Có 511: 230.000.000 (doanh thu ghi sai)

- Có 515: 15.000.000 (CLTG “ảo” do doanh thu bị thiếu)

- Bút toán thực tế đã làm (khi thu tiền):

- Doanh thu thấp hơn thực tế 15 triệu.

- CLTG lãi 15 triệu bị đẩy lên 515 thay vì phải ghi vào doanh thu 511.

- Thuế TNDN có nguy cơ tính sai (vì nền doanh thu thấp).

- Cách sửa chuẩn: Lập bút toán điều chỉnh doanh thu:

- Nợ 131 (hoặc Nợ 511 giảm trừ CLTG tuỳ cách đang hạch toán)

- Có 511: 15.000.000

- Đồng thời giảm 515 tương ứng (nếu đã hạch toán lãi CLTG “ảo”):

- Nợ 515: 15.000.000

- Có 131/1122: 15.000.000

- (Bạnn chọn 1 hướng cho nhất quán, miễn làm rõ bản chất tăng doanh thu – giảm lãi CLTG.)

- TH2 – Thu tiền ngay nhưng cũng ghi sai tỷ giá tiền (23.000). Kế toán vừa ghi doanh thu sai, vừa ghi tiền sai:

- Nợ 1122: 230.000.000

- Có 511: 230.000.000

- Hậu quả:

- Sổ quỹ tiền ngoại tệ thiếu 15 triệu so với thực tế ngân hàng.

- Sau này mọi giao dịch chi bằng khoản tiền này sẽ lệch dây chuyền.

- Không phát sinh CLTG ở thời điểm thu, nhưng thực chất đang “ém” sai lệch.

- Cách sửa: Điều chỉnh tiền lên đúng số thực thu và nâng doanh thu: (Nếu đã phát sinh các bước sau, cần lập biên bản & bút toán điều chỉnh để khớp với sao kê ngân hàng.)

- Nợ 1122: 15.000.000

- Có 511: 15.000.000

- TH3 – Bán chịu, trong năm đã thu tiền

- Giả sử: Xuất hóa đơn (sai) ở 23.000:

- Nợ 131: 230.000.000

- Có 511: 230.000.000

- Đến tháng 10 thu tiền, tỷ giá thu 24.800:

- Nợ 1122: 248.000.000

- Có 131: 230.000.000

- Có 515: 18.000.000

- Phân tích

- Lẽ ra lãi CLTG đúng chỉ là (24.800 – 24.500) × 10.000 = 3.000.000.

- Nhưng vì đã ghi thiếu doanh thu 15 triệu, nên 515 bị “phồng” lên 18 triệu.

- Cách sửa

- Điều chỉnh tăng doanh thu 15 triệu, giảm 515 15 triệu (như TH1).

- TH4 – Bán chịu, cuối năm chưa thu tiền

- Sổ đang treo 131 = 230.000.000 (sai).

- Tỷ giá 31/12 (TGM) = 24.700.

- 4.1. Tỷ giá 31/12 tăng (24.700)

- Giá trị phải thu cuối năm đúng ra = 247.000.000.

- Chênh đánh giá cuối năm (so với số đang treo 230 triệu) = 17.000.000.

- Bút toán đánh giá cuối năm:

- Nợ 131: 17.000.000

- Có 413: 17.000.000

- Lưu ý: trong 17 triệu có 15 triệu do ghi sai doanh thu + 2 triệu do chênh lệch cuối năm. Đầu năm sau DN phải kết chuyển 413 sang 515/635 theo chính sách.

- 4.2. Tỷ giá 31/12 không đổi

- Không có bút toán đánh giá lại.

- DN vẫn đang thiếu doanh thu 15 triệu → bắt buộc điều chỉnh doanh thu.

- 4.3. Tỷ giá 31/12 giảm (ví dụ 23.700)

- Giá trị phải thu đúng ra = 237.000.000.

- So với 230 triệu đang treo, vẫn thiếu doanh thu 15 triệu nhưng đánh giá lại cuối năm sẽ là bút toán giảm 131:

- Nợ 413/635: - (phần chênh so với sổ)

- Có 131: -

- Sau đó vẫn phải điều chỉnh tăng doanh thu 15 triệu cho đúng bản chất.

- Năm sau khi thu tiền: ghi nhận CLTG phát sinh thực tế; đồng thời xử lý số dư 413 (nếu có) theo quy định nội bộ.

- 4) Đánh giá lại cuối năm – ví dụ nhanh 3 tài khoản

- Giả sử cuối năm còn các số dư ngoại tệ:

- 1122 (USD tiền gửi): 1.000 USD, đang ghi 24.000 ⇒ 24.000.000.

- 131 (phải thu USD): 1.000 USD, đang ghi 23.800 ⇒ 23.800.000.

- 331 (phải trả USD): 1.000 USD, đang ghi 23.900 ⇒ 23.900.000.

- Tỷ giá 31/12: TGM 24.300, TGB 24.400.

- Tính & hạch toán đúng

- 1122: tăng từ 24.000.000 lên 24.300.000 (+300.000)

- Nợ 1122: 300.000

- Có 413: 300.000

- 131: tăng từ 23.800.000 lên 24.300.000 (+500.000)

- Nợ 131: 500.000

- Có 413: 500.000

- 331: tăng từ 23.900.000 lên 24.400.000 (+500.000)

- Nợ 413: 500.000

- Có 331: 500.000

- Tuyệt đối không đưa các chênh lệch đánh giá cuối năm vào 515/635 ngay thời điểm 31/12 (trừ khi chính sách DN quy định kết chuyển ngay). Dùng 413 cho chuẩn, rồi kết chuyển sang 515/635 theo quy chế kế toán nội bộ.

WOW TUYỆT VỜI!

Chỉ cần dành ra 5p thôi là chúng ta đã nắm rõ rồi, đây cũng chính là cách tôi muốn truyền đạt tới bạn, ngắn gọn, xúc tích, đầy đủ.

TẶNG FULL BỘ QUY CHẾ CÔNG TY

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Nhận hoàn toàn MIỄN PHÍ qua email sau khi bạn đăng ký nhận phía dưới "bạn nhớ kiểm tra mục thư spam, quảng cáo nhé"

Nếu bạn gặp những vấn đề khó giải quyết hoặc đơn giản bạn chưa tự tin vào chính mình, cần 1 người hỗ trợ, hướng dẫn trong công việc của mình. Thì hãy tham gia khóa học phía dưới của tôi. Trong đó bạn sẽ Có QUYỀN LỢI được tôi hướng dân 1-1 qua teamview và utraview gọi điên trực tiếp trên chứng từ DN của bạn.

- Khóa học Kế Toán Xây Dựng online TẠI ĐÂY

- Khóa học Kế Toán Tổng Hợp Thực Chiến TẠI ĐÂY

- Khóa học Kế Toán TMDV online TẠI ĐÂY

- Khóa học Kế Toán Sản Xuất online TẠI ĐÂY

- Khóa học Kế Toán Xuất Nhập Khẩu online TẠI ĐÂY

- Khóa học Ôn Thi Đại Lý Thuế online TẠI ĐÂY

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

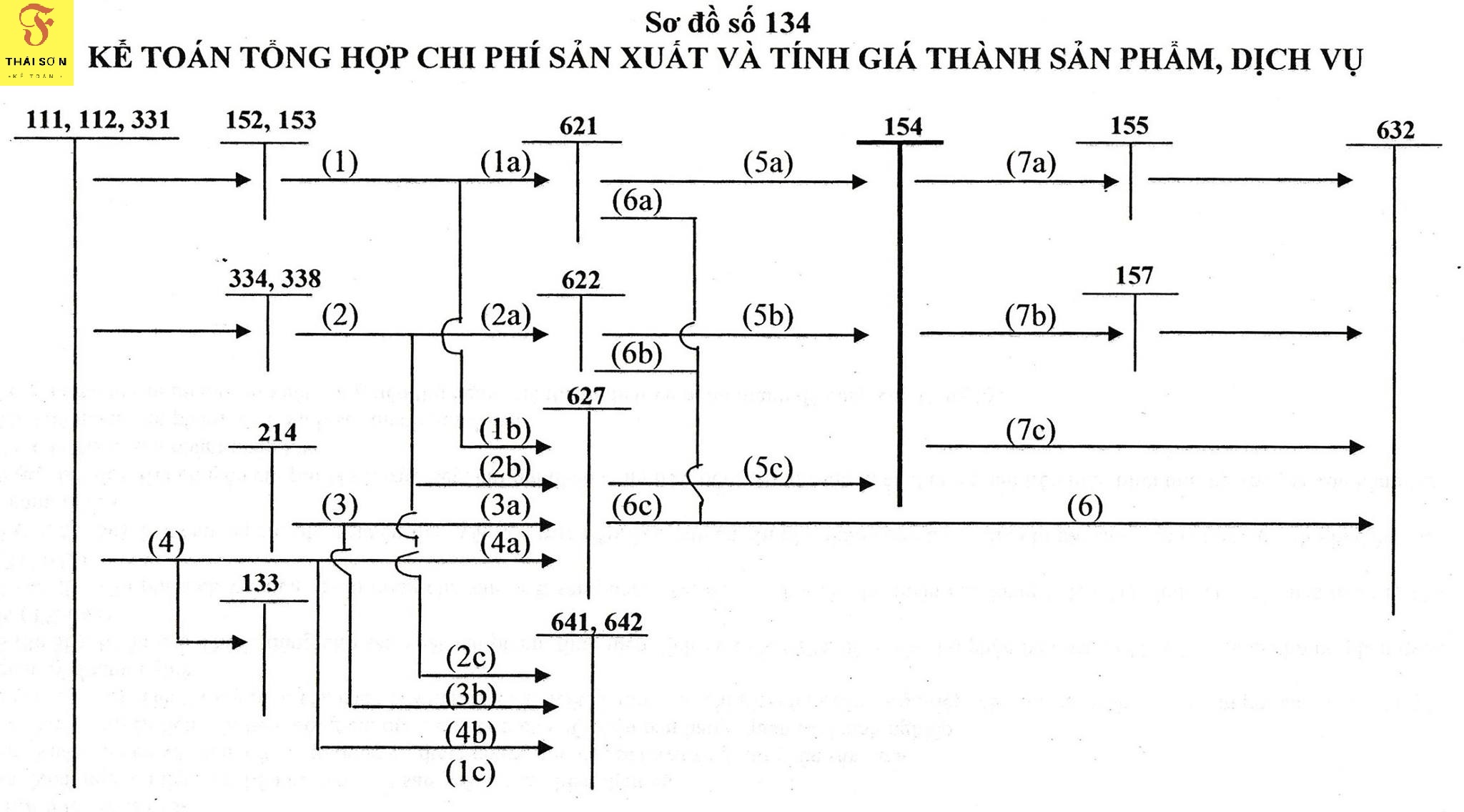

DOWNLOAD SƠ ĐỒ HOẠCH TOÁN THEO TT 133 & TT 200

Gồm 115 sơ đồ hoạch toán theo TT 133 và 185 sơ đồ hoạch toán theo TT 200 giúp bạn nắm rõ tính chất- quy trình hoạch toán từng tài khoản

{kind=link}