Khấu hao tài sản cố định là một trong các vấn mà kế toán chúng ta cũng rất quan tâm. Bài viết dưới đây Sơn Kế Toán sẽ Tặng bạn File excel Khấu hao tài sản cố định hoàn toàn tự động và chia sẻ những kiến thức cần biết về khấu hao tài sản cố định (TSCĐ).

Bạn tải món quà dành tặng bạn đó là File excel khấu hao tải sản cố định TẠI ĐÂY nhé

Khấu hao tài sản cố định

Nhân tiện đây tôi sẽ chia sẻ với bạn 1 số lưu ý cũng như nguyên tắc về trích khấu hao tài sản cố định mà bạn cần nắm rõ:

TẶNG FULL BỘ QUY CHẾ CÔNG TY

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Nhận hoàn toàn MIỄN PHÍ qua email sau khi bạn đăng ký nhận phía dưới "bạn nhớ kiểm tra mục thư spam, quảng cáo nhé"

- TSCĐ chưa khấu hao hết bị mất, bị hư hỏng mà không thể sửa chữa, khắc phục được, doanh nghiệp xác định nguyên nhân, trách nhiệm bồi thường của tập thể, cá nhân gây ra. Chênh lệch giữa giá trị còn lại của tài sản với tiền bồi thường của tổ chức, cá nhân gây ra, tiền bồi thường của cơ quan bảo hiểm và giá trị thu hồi được (nếu có), doanh nghiệp dùng Quỹ dự phòng tài chính để bù đắp. Trường hợp Quỹ dự phòng tài chính không đủ bù đắp, thì phần chênh lệch thiếu doanh nghiệp được tính vào chi phí hợp lý của doanh nghiệp khi xác định thuế thu nhập doanh nghiệp.

- Doanh nghiệp cho thuê TSCĐ hoạt động phải trích khấu hao đối với TSCĐ cho thuê.

- Doanh nghiệp thuê TSCĐ theo hình thức thuê tài chính (gọi tắt là TSCĐ thuê tài chính) phải trích khấu hao TSCĐ đi thuê như TSCĐ thuộc sở hữu của doanh nghiệp theo quy định hiện hành.

- Trường hợp đánh giá lại giá trị TSCĐ đã hết khấu hao để góp vốn, điều chuyển khi chia tách, hợp nhất, sáp nhập thì các TSCĐ này phải được các tổ chức định giá chuyên nghiệp xác định giá trị nhưng không thấp hơn 20% nguyên giá tài sản đó.

Thời điểm trích khấu hao đối với những tài sản này là thời điểm doanh nghiệp chính thức nhận bàn giao đưa tài sản vào sử dụng và thời gian trích khấu hao từ 3 đến 5 năm. Thời gian cụ thể do doanh nghiệp quyết định nhưng phải thông báo với cơ quan thuế trước khi thực hiện.

Đối với các doanh nghiệp thực hiện cổ phần hóa, thời điểm trích khấu hao của các TSCĐ nói trên là thời điểm doanh nghiệp được cấp Giấy chứng nhận đăng ký kinh doanh chuyển thành công ty cổ phần. - Các doanh nghiệp 100% vốn nhà nước thực hiện xác định giá trị doanh nghiệp để cổ phần hoá theo phương pháp dòng tiền chiết khấu (DCF) thì phần chênh lệch tăng của vốn nhà nước giữa giá trị thực tế và giá trị ghi trên sổ sách kế toán không được ghi nhận là TSCĐ vô hình và được phân bổ dần vào chi phí sản xuất kinh doanh trong kỳ nhưng thời gian không quá 10 năm.

Thời điểm bắt đầu phân bổ vào chi phí là thời điểm doanh nghiệp chính thức chuyển thành công ty cổ phần (có giấy chứng nhận đăng ký kinh doanh). - Tổng hợp các trường hợp chi khấu hao TSCĐ không được tính là chi phí được trừ

1. Khấu hao của TSCĐ không phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp

2. Khấu hao của các TSCĐ không thuộc quyền sở hữu của doanh nghiệp (Trừ TSCĐ thuê tài chính)

3. Khấu hao vượt mức quy định

4. Phần trích khấu hao tương ứng với nguyên giá trên 1,6 tỷ đồng của ô tô chở người từ 9 chỗ ngồi trở xuống

5. Khấu hao của tàu bay dân dụng và du thuyền không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, khách du lịch.

6. Khấu hao đối với tài sản cố định đã khấu hao hết giá trị nhưng vẫn sử dụng.

7. Khấu hao đối với công trình trên đất vừa sử dụng cho sản xuất kinh doanh vừa sử dụng mục đích khác (VD: nhà ở)

8. Trường hợp tài sản cố định thuộc quyền sở hữu của doanh nghiệp đang dùng cho sản xuất kinh doanh nhưng phải thạm thời dừng

Tôi mong muốn rằng những MÓN QUÀ mà tôi dành tặng bạn nó sẽ giúp bạn, thúc đầy bạn, khơi dậy ý chí vươn lên của bạn và giúp bạn THÀNH CÔNG

HÃY HÀNH ĐỘNG - HÃY BẮT TAY VÀO CHIẾN ĐẤU - HÃY LÀM DỊCH VỤ

Rồi bạn sẽ THÀNH CÔNG

Chúc bạn một ngày hạnh phúc!

Người Truyền Lửa Kế Toán: Thái Sơn

Nơi chia sẻ kinh nghiệm kế toán xây dựng

- Xem thêm: Kinh nghiệm quyết toán thuế

- Xem thêm: Hồ sơ thanh quyết toán công trình

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

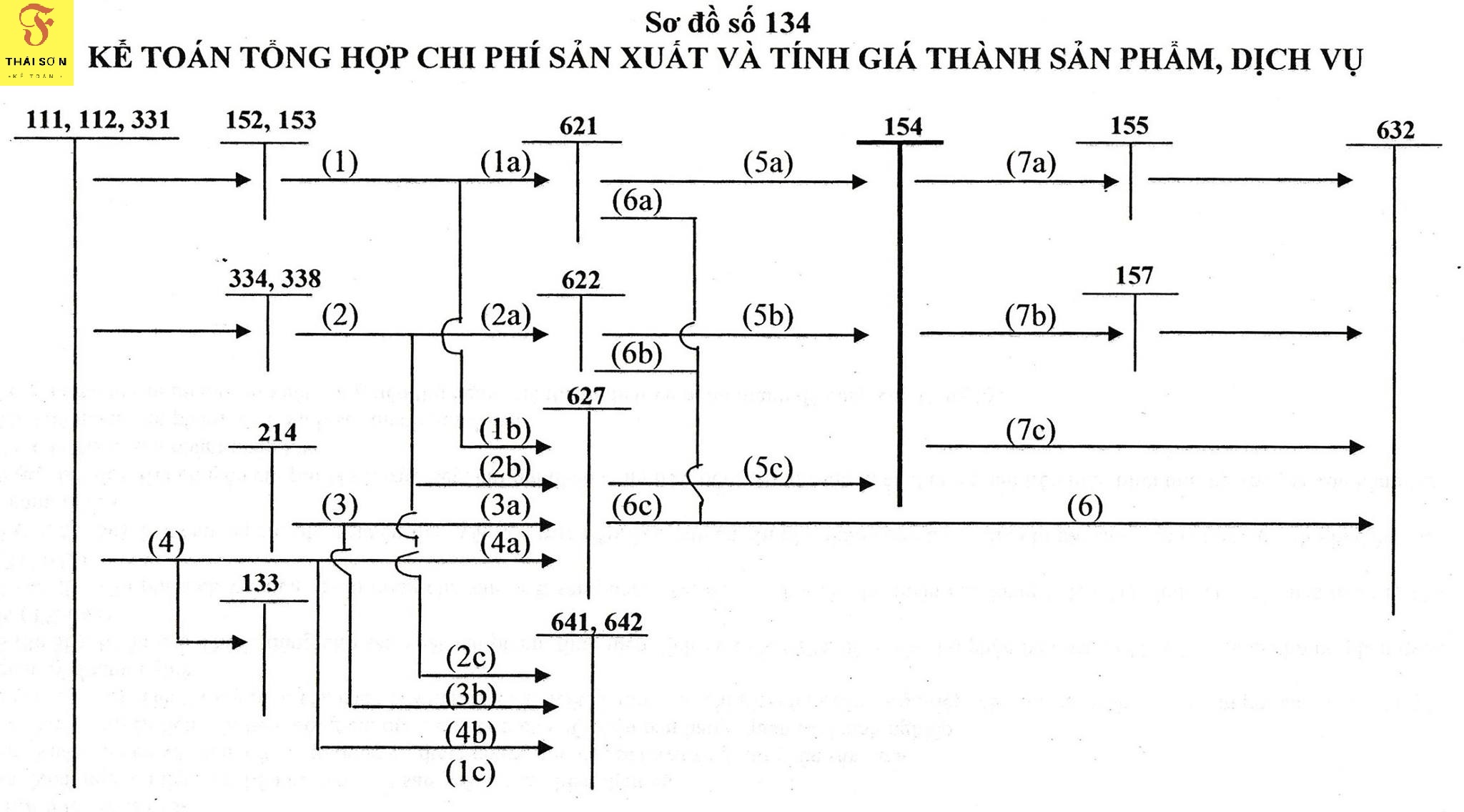

DOWNLOAD SƠ ĐỒ HOẠCH TOÁN THEO TT 133 & TT 200

Gồm 115 sơ đồ hoạch toán theo TT 133 và 185 sơ đồ hoạch toán theo TT 200 giúp bạn nắm rõ tính chất- quy trình hoạch toán từng tài khoản

{kind=link}